MedMoney Talks

Inteligência econômica para médicos que pensam além da medicina

Edição #016 | Terça, 3 de junho de 2026Duas palavras que o Brasil tem dificuldade de pronunciar

Tempo de leitura: 20 minutos | Terça-feira, 3 de junho de 2026Olá, Colega.

Era sexta à tarde. Eu estava entre uma reunião e um procedimento, jaleco a meio caminho entre o rack e o corpo, quando o celular vibrou duas vezes seguidas.

A primeira notificação dizia que o Departamento de Estado americano havia classificado o Primeiro Comando da Capital e o Comando Vermelho como organizações terroristas internacionais. Efetivo em 5 de junho. Assinado: Marco Rubio.

A segunda notificação, trinta segundos depois, informava que uma liminar da 9ª Vara Federal de São Paulo havia suspendido a retenção de 10% de imposto de renda sobre dividendos, bloqueando a cobrança que a Lei 15.270 instituiu desde janeiro. A juíza descobriu o que boa parte dos tributaristas já sabia mas preferia não dizer em voz alta.

Dois eventos. Duas palavras que o Brasil tem certa dificuldade histórica de pronunciar. A primeira é "terrorismo". A segunda é "inconstitucionalidade".

Sorri. Vesti o jaleco. E pensei que esta semana a newsletter ia ser boa.

Esta edição #016 cobre:

- A dívida pública chegando a 96,5% do PIB e o impacto concreto na prática médica

- Porque a classificação do PCC e do CV pelos EUA é paradoxalmente positiva para o mercado financeiro

- A liminar sobre o IR nos dividendos com orientação cautelosa

- Petrobras em ex-dividendo no dia de hoje

- O pilar educacional sobre renda fixa com Selic em queda

- O painel dos analistas: seis vozes para a semana

- O número da semana: 96,5

Vinte minutos bem gastos. Com dados verificados para você só se preocupar em revisar o prontuário dos seus pacientes e planejar os atendimentos da semana.

1. A Dívida que Ninguém Quer Chamar pelo Nome Completo

O Brasil tem uma virtude rara: a capacidade de transformar qualquer dado alarmante em debate sobre metodologia.

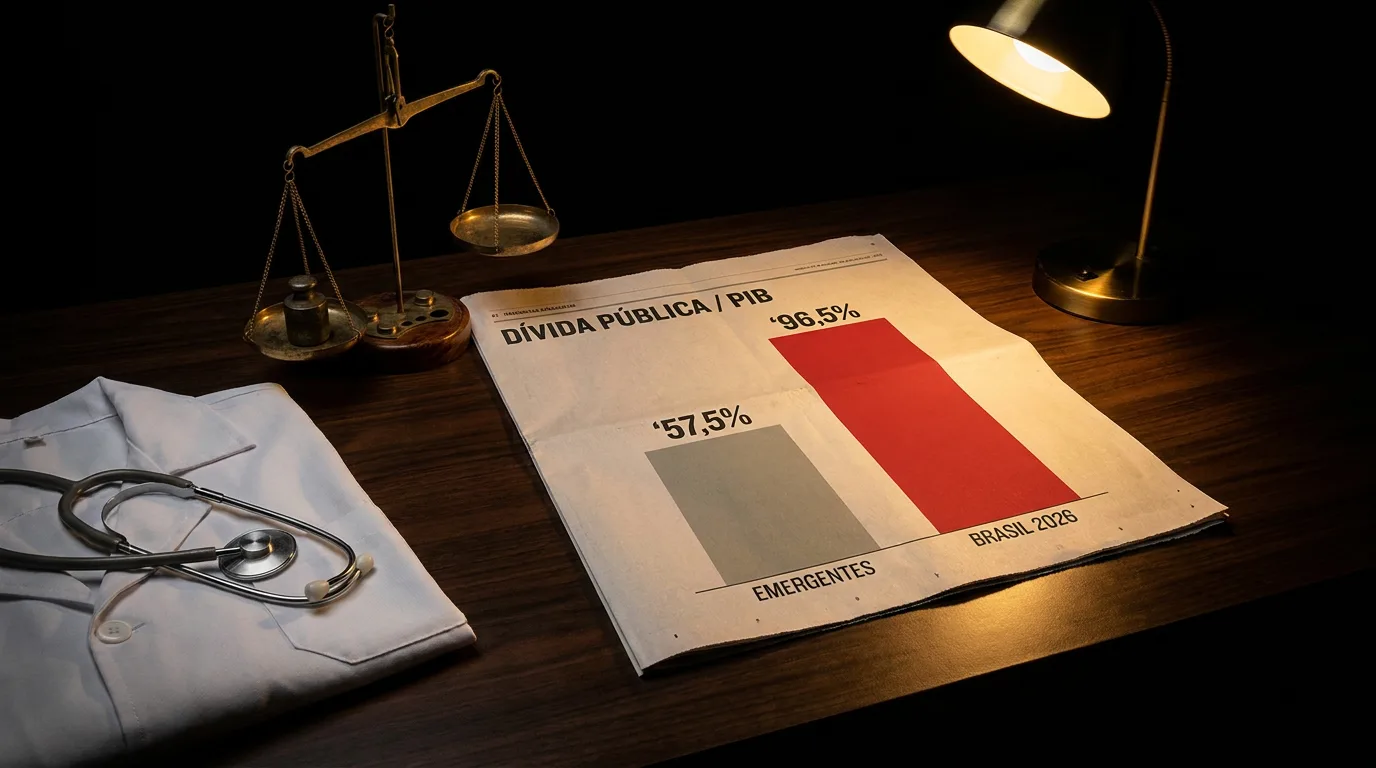

A dívida pública bruta do Brasil deve fechar 2026 em 96,5% do PIB, segundo projeções do Fundo Monetário Internacional e do Tesouro Nacional. Em 2027, a trajetória aponta para 100%. Em 2031, para 106,5%. O número cresce não porque alguém quer que cresça, mas porque o mecanismo que o alimenta tem nome próprio no campo da macroeconomia: efeito bola de neve.

O funcionamento é simples. Juros altos aumentam o custo de carregar a dívida. O custo maior amplia o déficit. O déficit ampliado aumenta o estoque da dívida. O estoque maior gera novos encargos financeiros. O ciclo reinicia. Cada ponto percentual de Selic adiciona ao redor de R$ 115 bilhões anuais ao serviço da dívida de um PIB projetado em R$ 12 trilhões. A Selic está em 14,5% ao ano.

| Ano | Dívida Bruta / PIB |

|---|---|

| 2026 (projeção atual) | 96,5% |

| 2027 (trajetória) | 100% |

| 2031 (trajetória) | 106,5% |

| Média emergentes (sem China) | 57,5% |

Para contextualizar a magnitude: a média de dívida bruta entre economias emergentes, excluindo a China, fica em torno de 57,5% do PIB. O Brasil opera com quase o dobro. Não é um recorde que alguém celebraria num jantar de formatura.

O déficit primário está projetado em 0,50% do PIB para 2026. Pequena melhora. O déficit nominal, que inclui os encargos financeiros, permanece em 8,60% do PIB. A diferença entre os dois é a conta dos juros. Uma conta de R$ 970 bilhões.

O Que a Dívida/PIB tem a ver com o Consultório

O SUS é o maior comprador de serviços médicos do Brasil. Quando a pressão fiscal aperta, a ordem de prioridades é conhecida: serviço da dívida primeiro, reajuste da tabela do SUS depois.

O VCMH está projetado entre 13% e 16% para 2026. O IPCA geral está em 5,04%. A diferença entre os dois mede o quanto operar medicina fica mais caro do que o governo paga para que a medicina seja operada.

Para o médico-investidor, a leitura da dívida/PIB em 96,5% não é macroeconomia abstrata. É a percepção de que a renda clínica vinculada ao setor público vai continuar sendo pressionada. E que o patrimônio independente da renda do plantão deixou de ser ambição de rico para se tornar critério de resiliência.

A Selic, o Copom e o Focus desta Semana

O boletim Focus de 1º de junho manteve a projeção da Selic em 13,25% ao ano para o fim de 2026. Da Selic atual de 14,5% ao projetado de 13,25%, há espaço para dois ou três cortes de 25 pontos-base até dezembro. O Copom se reúne em 17 de junho. O consenso do mercado é pausa.

A inflação projetada pelo Focus subiu para 5,04%. É a décima primeira semana consecutiva de alta. A meta do Banco Central é 3%.

O IPCA-15 de maio veio em 0,62%, desacelerando frente ao 0,89% de abril. Mas a pressão de energia elétrica residencial, que subiu 2,16% no mês, afeta diretamente qualquer espaço médico com consumo relevante. O PIB de 2026 foi revisado para 1,89% e o câmbio projetado caiu para R$ 5,17.

2. PCC e CV Agora São Terroristas. O Mercado Financeiro Vai Gostar Mais do que o Governo Admite.

Na quinta-feira, 29 de maio de 2026, Marco Rubio, Secretário de Estado americano, anunciou a designação do Comando Vermelho e do Primeiro Comando da Capital como Organizações Terroristas Estrangeiras e Terroristas Globais Especialmente Designados. A medida entra em vigor em 5 de junho.

O senador Flávio Bolsonaro havia apresentado o pedido diretamente a Trump durante reunião na Casa Branca. A política entrou pela porta da frente. O direito entrou pela janela da nota oficial.

O governo Lula rejeitou a designação. O argumento é tecnicamente válido: a legislação brasileira classifica PCC e CV como facções criminosas, não como organizações terroristas no sentido jurídico convencional. A distinção importa para o direito penal. Para o sistema financeiro americano, importa um pouco menos.

O que Muda Para o Sistema Financeiro Brasileiro

Quando o Departamento do Tesouro americano designa uma organização como terrorista, qualquer instituição financeira que opere em dólares e tenha relação com entidades conectadas a essa organização fica exposta a sanções secundárias americanas. Bancos brasileiros com operações internacionais já sabem o que isso significa.

Para o compliance dos bancos: operações em regiões com alta penetração do PCC ou do CV passam a demandar due diligence adicional, rastreamento mais fino de transações e relatórios mais rigorosos ao COAF e ao correspondente internacional. O custo operacional sobe. A abertura de conta para PJs em algumas regiões vai ficar mais lenta.

Para o PIX: o monitoramento de transações suspeitas passa a ter uma camada regulatória americana sobre a camada do Bacen. Transações que transitam por correspondentes em dólares ficam sujeitas a exigências adicionais de rastreabilidade.

Para o investidor estrangeiro: a percepção de risco-país aumenta marginalmente. Fundos com mandato de evitar exposição a países com presença terrorista redesenharão sua due diligence. Alguns poderão sair de posições específicas.

A Boa Notícia que o Governo Não Quer Mencionar

Aqui está o paradoxo elegante desta história.

A designação como organizações terroristas aumenta o custo de movimentar dinheiro ilícito através do sistema financeiro formal. A lavagem de recursos do tráfico que circulava com certa elasticidade por empresas de fachada e movimentações cambiais atípicas passa a ter rastreamento muito mais rigoroso por qualquer banco que opere em dólares.

Não é uma solução. É fricção. Mas fricção aplicada ao fluxo de dinheiro sujo tem valor real para o mercado formal de capitais. Ativos financeiros legítimos ficam relativamente mais atrativos quando a alternativa ilícita fica mais cara.

Marco Rubio formalizou em um comunicado de imprensa o que o Brasil leva vinte anos postergando. A reação do governo brasileiro é compreensível do ponto de vista político. Do ponto de vista do mercado financeiro, o saldo é positivo.

O médico-investidor que opera em cidades com alta presença dessas organizações deve consultar seu banco e seu advogado sobre os novos requisitos de compliance que entram em vigor em 5 de junho.

3. A Liminar que Todo Sócio de PJ Estava Esperando (Com Cautela Cirúrgica)

Na sexta-feira, 22 de maio de 2026, a juíza Cristiane Farias Rodrigues dos Santos, da 9ª Vara Federal Cível de São Paulo, concedeu uma liminar suspendendo a cobrança de 10% de imposto de renda sobre dividendos distribuídos por pessoa jurídica a pessoa física, bloqueando a retenção prevista na Lei 15.270 de 2025.

Desde o primeiro dia de 2026, toda vez que uma empresa distribui mais de R$ 50.000 em dividendos para a mesma pessoa física no mesmo mês, ela é obrigada a reter 10% de IR na fonte sobre o total distribuído. Para um médico que retira R$ 80.000 mensais de lucros da sua PJ, a conta é R$ 8.000 retidos diretamente para a Receita todos os meses. Para quem retira R$ 150.000, são R$ 15.000 por mês.

| Distribuição mensal | IR retido / mês | 6 meses (jan-jun) |

|---|---|---|

| R$ 50.000 | R$ 5.000 | R$ 30.000 |

| R$ 80.000 | R$ 8.000 | R$ 48.000 |

| R$ 150.000 | R$ 15.000 | R$ 90.000 |

Em seis meses de vigência da lei, de janeiro a junho de 2026, um médico que distribui R$ 80.000 mensais já entregou R$ 48.000 ao governo por um mecanismo que a Justiça Federal agora considera potencialmente inconstitucional.

O Argumento que a Juíza Reconheceu

O raciocínio central da liminar é técnico e relevante.

A isenção de dividendos para pessoas físicas estava prevista no artigo 10 da Lei 9.249 de 1995, que é uma lei complementar, hierarquicamente superior à lei ordinária. A Lei 15.270 de 2025 é uma lei ordinária. Leis ordinárias não revogam leis complementares sem cumprir o mesmo rito legislativo.

Além disso, a tributação linear de 10% sobre qualquer distribuição acima de R$ 50.000 mensais pode ferir os princípios constitucionais de capacidade contributiva, progressividade tributária e vedação ao confisco.

São argumentos que tributaristas debatem desde que a lei foi aprovada. A liminar não inventou nada. Reconheceu o que já estava no debate.

O que Você Pode Fazer

Primeiro: calcular quanto foi retido de IR sobre dividendos da sua PJ desde janeiro de 2026. Se você não sabe esse número, o seu contador sabe.

Segundo: consultar um advogado tributário sobre a viabilidade de ingressar com uma ação individual para obter proteção judicial semelhante. Se o argumento for sustentado, o valor retido desde janeiro pode ser recuperado via restituição ou compensação tributária.

Terceiro: aguardar. O cenário jurídico está em movimento. Nas próximas semanas, espera-se que o Tribunal Regional Federal da 3ª Região analise recursos da Fazenda Nacional.

O que Definitivamente Não Deve Ser Feito

A Receita Federal não aceitará a alegação de "vi uma notícia que dizia que a lei é inconstitucional" como defesa administrativa. O processo de questionamento da constitucionalidade é legítimo. Mas é judicial, individual e específico.

Enquanto isso, a lei vigora. O caminho correto é buscar a proteção legal, não ignorar a obrigação enquanto ela não é derrubada para o seu caso.

Um detalhe adicional que muitos estão ignorando: a lei também criou o IRPFM, imposto de renda mínimo pessoal sobre rendimentos anuais acima de R$ 600.000. Esse mecanismo é diferente da retenção na fonte e possui sua própria trajetória de contestação.

4. Petrobras, Dividendos e o Setor de Saúde desta Semana

Para o médico-investidor com posição em PETR3 ou PETR4: ontem, segunda-feira, 1º de junho, foi o último dia para estar posicionado e ter direito aos dividendos do primeiro trimestre de 2026. O ex-dividendo é hoje, 2 de junho.

A Petrobras anunciou R$ 9,03 bilhões em proventos referentes ao 1T26, equivalente a R$ 0,70 por ação. O pagamento ocorre em duas parcelas iguais, em 20 de agosto e 21 de setembro de 2026. Para uma posição de 10.000 ações em PETR4, isso representa R$ 7.000 em dividendos.

| Indicador Petrobras | Valor 1T26 |

|---|---|

| Proventos anunciados | R$ 9,03 bilhões |

| Dividendo por ação | R$ 0,70 |

| Lucro líquido 1T26 | R$ 32,7 bilhões |

| Variação vs 4T25 | +110% |

| Variação vs 1T25 | -7,2% |

| 1ª parcela · 2ª parcela | 20 agosto · 21 setembro |

O primeiro trimestre registrou lucro líquido de R$ 32,7 bilhões, alta de 110% frente ao quarto trimestre de 2025 e queda de 7,2% na comparação com o mesmo período de 2025. A queda interanual se explica pelo petróleo hoje abaixo de US$ 95, distante dos picos de US$ 112 vistos em maio antes do acordo diplomático com o Irã.

Saúde Suplementar: o VCMH que Não Aparece na Manchete

O VCMH está projetado entre 13% e 16% para 2026. A sinistralidade do setor fechou 2025 em 81,7%, uma melhora de 2,1 pontos percentuais.

Para planos individuais, o teto da ANS para o ciclo de maio de 2025 a abril de 2026 foi de 6,06%. Planos coletivos não têm teto da ANS. O reajuste é negociado diretamente entre operadora e empresa.

Se o seu plano de saúde coletivo renova entre julho e outubro, o processo de negociação começa agora. Com pelo menos três cotações em mãos. E com conhecimento da sinistralidade histórica da sua própria carteira.

5. Painel dos Analistas: Seis Vozes para a Semana

Pablo Spyer alertou que a combinação de dívida/PIB em trajetória de alta com IPCA acima da meta cria o ambiente mais difícil para o Copom desde 2024. Na visão dele, a pausa de junho está praticamente certa. O debate real começa em agosto, quando o Focus das semanas seguintes vai determinar se o Copom tem espaço para reabrir o ciclo de cortes.

"O mercado está precificando o melhor cenário. O Copom vai calibrar com base nos dados."

— Pablo SpyerCharles Mendlowicz (Economista Sincero) analisou o impacto da designação do PCC/CV nos fundos de crédito privado. No curto prazo, o efeito é neutro. No médio prazo, a exigência de due diligence adicional vai concentrar o crédito formal em empresas com melhor documentação e governança. Paradoxalmente, isso favorece debêntures e CRIs de empresas listadas e auditadas.

Marília Fontes (Nord Research) mantém posição pró-prefixado com prazo de 2027 a 2029. Com Selic projetada em 13,25% no fim do ano, travar acima de 13,5% é arbitragem favorável da curva.

"Quem espera o momento certo para entrar no prefixado geralmente entra depois que o momento passou."

— Marília Fontes, Nord ResearchSuno Research destacou que o VCMH entre 13% e 16% coloca as operadoras de saúde com carteira equilibrada e sinistralidade controlada abaixo de 80% em posição privilegiada. Operadoras menores, focadas, com tickets médios mais altos, continuam sendo o tipo de ativo que o setor produz nos melhores ciclos.

Kobeissi Letter comentou a designação brasileira no contexto da estratégia americana mais ampla de usar sanções financeiras como ferramenta de política externa na América Latina. O risco de médio prazo é a possibilidade de sanções secundárias afetarem bancos com operações regionais. A percepção de risco-país sobe. Para quem tem investimentos dolarizados, o ambiente externo segue favorável à diversificação.

FMI reiterou em nota técnica que a sustentabilidade da dívida brasileira é um risco de médio prazo, não de curto prazo. O Brasil não vai dar calote amanhã. Mas cada ponto adicional de dívida/PIB reduz a capacidade de resposta a choques externos. O jargão técnico é "erosão do espaço fiscal". A tradução prática é: quando o próximo choque externo vier, vai doer mais do que o anterior.

6. Renda Fixa com Selic em Queda: a Lógica da Janela

A Selic está em 14,5% ao ano. O mercado projeta 13,25% no fim de 2026. Em 2027, 11,25%. Em 2028, 10%.

| Período | Selic projetada |

|---|---|

| Hoje | 14,5% |

| Fim de 2026 | 13,25% |

| 2027 | 11,25% |

| 2028 | 10% |

Quem travar uma taxa de 13,8% ao ano em um prefixado hoje vai receber 13,8% ao ano até o vencimento, independentemente do que o Copom fizer nas próximas reuniões. Quem ficar em Tesouro Selic vai receber o que o Copom decidir.

Hoje, 14,5%. Em dezembro, talvez 13,25%. Em 2028, 10%. A Selic cai. O Tesouro Selic acompanha. A rentabilidade real do Tesouro Selic, descontada a inflação de 5,04%, é positiva agora. Em 2028, com Selic em 10% e inflação projetada em 4%, o juro real cai para 6%. Ainda positivo, mas muito menos.

A Decisão Prática

Há um erro de raciocínio recorrente que vale nomear de forma direta: esperar que a Selic caia para começar a migrar para prefixados, como se o timing perfeito fosse entrar depois da queda confirmada.

O problema é que o preço dos prefixados já precifica a expectativa da queda antes que ela aconteça. Quando o Copom corta, o mercado secundário de prefixados ajusta. Quem entra depois da confirmação entra numa taxa mais baixa do que quem entrou na expectativa.

A janela de renda fixa com taxas travadas acima de 13% ao ano não vai estar disponível por tempo indeterminado. Ela existe porque há incerteza. Quando a incerteza se resolve, a taxa cai. É o preço de eliminar o risco.

Para o médico com R$ 100.000 a alocar além da reserva de emergência, com horizonte de quatro a seis anos, a escolha entre Tesouro Selic e Prefixado 2029 depende de uma pergunta simples: você acredita que a Selic vai estar abaixo de 13,8% em 2029? Se sim, o prefixado já ganhou do Selic no horizonte.

O que não é racional, com as taxas no nível atual, é manter 100% em liquidez de curto prazo por conforto, enquanto a janela de taxas longas permanece aberta.

7. Checklist do Médico Investidor: Semana de 2 de Junho de 2026

- Se você tem PETR3 ou PETR4 e estava posicionado ao final do pregão de ontem (segunda-feira, 1º de junho), tem direito a receber os dividendos do 1T26. O ex-dividendo é hoje.

- Solicite ao seu contador um levantamento do total retido de IR sobre dividendos desde janeiro de 2026. Com a liminar de São Paulo como precedente, a consulta a um advogado tributário sobre entrar com ação similar passou a ser financeiramente justificável para a maioria das PJs médicas com distribuição acima de R$ 50.000 mensais.

- NÃO cancele a retenção de IR sobre dividendos sem ter decisão judicial específica para a sua empresa. A liminar protege apenas quem a obteve. Agir unilateralmente expõe a sua empresa a autuação e multa.

- Revise a alocação de renda fixa considerando a trajetória de queda da Selic. Se você está 100% em pós-fixados, a janela de prefixados acima de 13% ao ano ainda está aberta. Em algum momento, vai se fechar.

- Acompanhe o Copom de 17 de junho. A sinalização sobre agosto vai definir o ritmo dos próximos cortes e, por consequência, o timing ótimo para travar taxas em títulos de prazo intermediário.

- Se a sua PJ está em região com alta presença do PCC ou do CV, consulte o banco sobre as novas exigências de compliance que entram em vigor em 5 de junho. Não por suspeita. Por prevenção documental.

- Se o seu plano de saúde coletivo renova no segundo semestre, inicie as cotações agora. Com VCMH projetado em 13% a 16%, o reajuste vai superar a inflação geral em múltiplos. Três cotações e conhecimento da sinistralidade da sua carteira são o mínimo para negociar com as operadoras.

- NÃO faça: tomar decisões de tributação baseado no que ouviu no grupo de WhatsApp do hospital. A liminar sobre dividendos é real, o argumento é sólido e o caminho é judicial. O caminho não é "deixar de reter porque alguém disse que a lei é inconstitucional". Esses dois caminhos têm consequências muito diferentes.

8. O Número da Semana

Dívida Pública Bruta / PIB · Projeção 2026

FMI e Tesouro Nacional

Para colocar esse número em termos que o plantão ajuda a entender: um médico com patrimônio de R$ 500.000 e dívida de R$ 482.500 vive tecnicamente com capital positivo. Mas paga R$ 70.000 ao ano só em encargos financeiros. E qualquer emergência amplifica o problema antes que ele possa ser corrigido. O Brasil de 2026 é esse médico.

O serviço anual da dívida consome uma fatia do orçamento que compete diretamente com repasses ao SUS, com investimentos em infraestrutura hospitalar e com programas de residência médica. A ironia é elegante no pior sentido: o médico que investe em Tesouro Selic é o credor que o governo precisa pagar antes de pensar em qualquer outra coisa. E o mesmo médico é o profissional cujo reajuste de tabela o governo adia para ter dinheiro para pagar esse credor.

Diagnósticos precisos não são pessimistas. São o primeiro passo para o tratamento correto.

Até Terça que Vem

O Brasil vai classificar o PCC e o CV como terroristas por conta própria? Provavelmente, um dia. Depois que a conta da segunda rodada de sanções americanas chegar.

A dívida/PIB vai parar de crescer? O Focus ainda não tem data específica para isso, mas gentilmente sugere que sim, em algum momento entre 2031 e a aposentadoria de pelo menos um presidente.

A liminar sobre dividendos vai se tornar jurisprudência consolidada? O caminho judicial é longo. Mas alguém vai perguntar primeiro, e esse alguém já foi a São Paulo.

O que muda esta semana, concretamente, é o ambiente em que as decisões são tomadas. Um ambiente de compliance financeiro mais exigente. De pressão fiscal crescente sobre o orçamento de saúde. De janelas de renda fixa que se fecham gradualmente à medida que a Selic cai. De decisões judiciais que podem redesenhar a tributação de quem opera em PJ médica.

Ambientes mudam. O médico que entende os ambientes antes dos colegas toma decisões melhores. Não porque é mais inteligente. Porque leu na terça.

A edição #017 sai na terça, 10 de junho, quase junto com a Copa do Mundo. Até lá.

Boa semana.

Dr. Francisco Vaz

Neurocirurgião, CRM-SP

Assessor de Investimentos credenciado pela ANCORD

As informações desta newsletter têm caráter exclusivamente educativo e não constituem recomendação de compra ou venda de ativos. Cada investidor deve avaliar sua situação individual com seu assessor de investimentos credenciado pela Ancord ou Apimec, e suas obrigações tributárias com contador habilitado. Investimentos em renda variável e renda fixa envolvem riscos, incluindo a possibilidade de perda do capital investido. Rentabilidade passada não é garantia de rentabilidade futura.

Fontes: Tesouro Nacional, FMI (World Economic Outlook), Banco Central do Brasil (Focus 1º/jun/2026), STF (ADI 7.265), Justiça Federal de São Paulo (9ª Vara Cível), Departamento de Estado dos EUA, Petrobras (Fato Relevante 1T26), ANS, IESS, Suno Research, Nord Research, Economista Sincero, Kobeissi Letter.

MedMoney Talks

Newsletter semanal para o médico que investe com método · @medinvestxperts

© 2026 MedInvest. Todos os direitos reservados.